SNE리서치, 1~9월 글로벌 인도량 전년 동기 대비 27.2% 늘어

현대차그룹, 전년에 비해 16.6% 성장

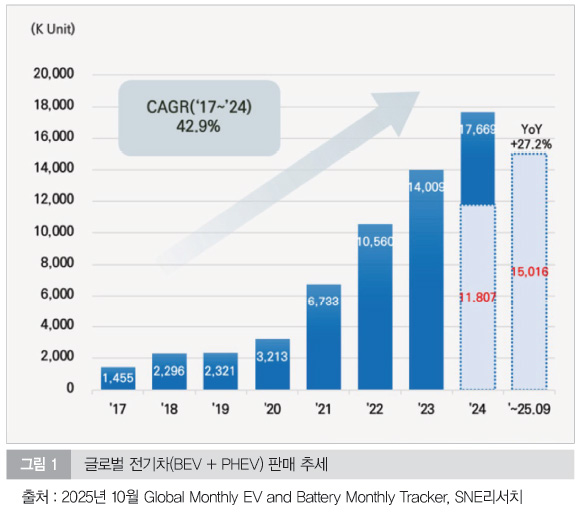

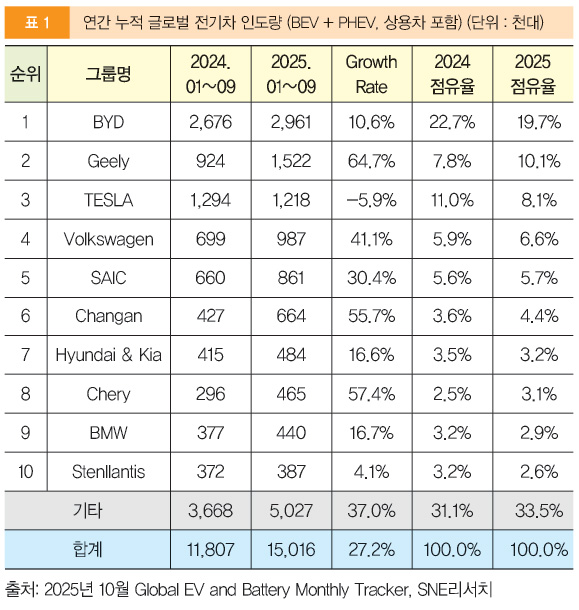

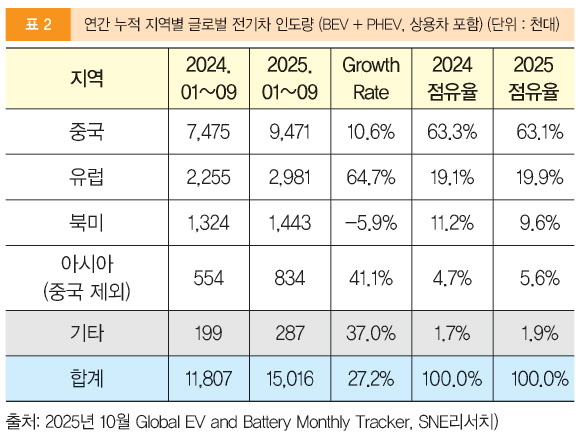

우려와 달리 글로벌 전기차 시장이 약진했다. 전기차 시장의 캐즘 진입에 불구하고 올해 글로벌 전기차(BEV + PHEV) 시장은 성장한 것으로 조사되었다. SNE리서치(www.sneresearch.com)가 발표한 ‘2025년 10월 Global Monthly EV and Battery Monthly Tracker’에 따르면, 1~9월 글로벌 인도량은 약 1,501.6만 대로 전년 동기(1,180.7만 대) 대비 27.2% 증가했다. 브랜드별로는 BYD가 296.1만 대를 판매하며 1위를 지켰고, Geely는 64.7% 성장한 152.2만 대로 2위에 올랐다. 테슬라는 모델 3/Y 판매 감소 영향으로 121.8만 대를 기록하며 3위에 머물렀다. 현대차그룹은 48.4만 대를 인도하며 북미 시장에서 테슬라, GM에 이어 3위를 확보, 꾸준한 성장세를 이어갔다. 지역별로는 중국이 947.1만 대로 글로벌 점유율 63% 이상을 차지하며 성장세를 주도했고, 유럽은 32.2% 증가한 298.1만 대, 북미는 9.0% 증가한 144.3만 대를 기록했다. 아시아 신흥국은 50.4% 증가한 83.4만 대로 저가형 모델 중심으로 시장 저변 확대가 두드러졌다.

BYD·Geely, 내수/해외 생산 거점 확대 및 기술 내재화 전략 강화

BYD는 1~9월 전년 동기 대비 10.6% 증가한 296.1만 대를 판매하며 글로벌 1위를 유지했다. 유럽(헝가리, 터키)과 동남아(태국, 인도네시아, 캄보디아)에서 공장을 신설·증설하며 관세와 보조금 변동에 탄력적으로 대응하고 있다. 가격 경쟁력과 기술력을 기반으로 브랜드 인지도를 높이는 동시에, 상용차와 소형차 라인업을 확대하며 전기차 생태계 전반에서 존재감을 강화하고 있다. 다만 연간 판매 목표는 550만 대에서 460만 대로 낮췄는데, 이는 중국 OEM 간 경쟁 심화와 시장 포화 우려가 배경으로 분석된다.

Geely는 전년 동기 대비 64.7% 증가한 152.2만 대를 판매하며 두 자릿수 성장세를 이어갔다. Star Wish(星愿), 프리미엄 브랜드 ZEEKR(??), 하이브리드 전용 브랜드 Galaxy(?河), 글로벌 시장을 타깃으로 하는 LYNK & CO(?克) 등 다양한 브랜드 포트폴리오가 폭넓은 소비자층 공략에 기여하고 있다. 내연기관에서 전기차 전환을 가속화하며 배터리, 전장, 소프트웨어 등 핵심 기술 내재화와 생산 역량 강화를 병행하는 전략은 향후 글로벌 경쟁력 확대의 핵심 요인으로 평가된다.

테슬라는 121.8만 대를 판매하며 전년 대비 5.9% 감소했다. 모델 3/Y 판매 감소가 주된 요인으로, 유럽 시장은 19.7% 감소한 19.8만 대, 중국 제 종료 영향에도 불구하고 2.3% 증가한 43.4만 대로 선방했다. 테슬라는 완전 자율주행(FSD) 기능 고도화와 월 구독 기반 소프트웨어 수익 모델 확장을 지속하지만, 단기 실적 개선 효과는 제한적인 것으로 나타났다.

현대차그룹은 48.4만 대를 인도하며 전년 대비 16.6% 성장했다. BEV 부문에서는 아이오닉 5와 EV3가 실적을 견인했고, 캐스퍼 EV, EV5, 크레타 일렉트릭 등 신규 소형 모델도 긍정적인 시장 반응을 얻었다. EV6, EV9, 코나 일렉트릭 등 기존 모델은 일부 판매 둔화세를 보였으나, 플러그인 하이브리드(PHEV) 부문은 8.3만 대가 인도되며 스포티지, 투싼, 쏘렌토가 안정적 흐름을 유지했다. 북미 시장에서는 6.4만 대를시장은 6.0% 감소한 43.3만 대를 기록했다. 북미 시장은 세액공 인도하며 테슬라와 GM에 이어 3위를 기록, 현지 생산 비중 확대와 전략적 라인업 조정으로 안정적 수익 구조를 확보하고 있다.

지역별 전기차 시장, 정책·수요 구조에 따른 차별화 뚜렷

중국 시장은 947.1만 대로 전년 대비 26.7% 증가, 글로벌 전기차 시장의 63% 이상을 점유하며 성장세를 주도하고 있다. 내수 성장률은 둔화되고 있으나, 중저가 모델 수요와 상용차 전동화가 지속되고 있다. BYD, Geely, SAIC 등 주요 OEM은 해외 수출을 확대하며 내수 의존도를 낮추고 있다. CATL, EVE Energy 등 배터리 기업은 LFP 기반 가격 경쟁력과 LMFP, 나트륨이온 등 차세대 기술 상용화를 병행하며 원가 절감과 에너지 밀도 개선을 추진하고 있다.

유럽 시장은 298.1만 대로 전년 대비 32.2% 증가하며 글로벌 점유율 19.9%를 기록했다. ID.4, Q4 e-Tron, EV3, EX30, iX1 등 중형 SUV와 크로스오버 중심으로 성장세가 형성되고 있으며, 폭스바겐, 볼보, BMW, 메르세데스-벤츠 등 OEM은 플랫폼 통합 전략을 통해 생산 효율과 라인업 단순화를 강화하고 있다. 이러한 전략은 향후 유럽 전기차 시장이 중형 중심으로 재편되는 요인으로 작용한다.

북미 시장은 144.3만 대로 전년 대비 9.0% 증가, 글로벌 점유율은 9.6%를 기록했다. IRA 세액공제 종료 이후 수요 둔화 우려가 존재하나, GM, 포드, 현대차그룹은 중저가 세그먼트 중심 라인업 재편과 하이브리드 확대 전략을 통해 대응하고 있다. 현지 생산 비중과 가격 경쟁력 확보가 향후 시장 점유율을 결정하는 핵심 요인으로 떠오르고 있다.

중국을 제외한 아시아 신흥국 시장은 83.4만 대로 50.4% 성장, 글로벌 점유율 5.6%를 기록했다. 인도에서는 1~2만 달러대 소형 전기차가 보급 확대를 주도하고 있으며, 태국·인도네시아는 중국 OEM 현지 공장 가동이 본격화하며 생산 거점으로 자리 잡았다. 일본은 도요타와 혼다가 하이브리드 중심 전략을 유지하면서도 일부 BEV 라인업 확장을 병행하고 있다.

글로벌 완성차, 장기 경쟁력 확보에 주력

`25년 글로벌 전기차 시장은 캐즘 진입에도 불구하고 전반적 성장세를 이어가고 있다. 중국은 중저가 모델 중심 내수 확대와 상용차 전동화를 병행하며 시장 성장을 주도하고 있고, 유럽은 가격 경쟁과 신차 출시로 일정 수준 판매 증가세를 유지하지만 고금리와 소비 위축으로 회복 속도는 완만하다. 북미는 세액공제 종료 이후 단기 수요 둔화 우려가 존재하며, 아시아 신흥국은 저가형 모델과 현지 생산 확대를 중심으로 시장 저변을 확대하고 있다. 글로벌 완성차 기업들은 불확실한 정책 환경과 수익성 압박 속에서도 기술 내재화, 현지 조달 체계 강화, 비용 효율 중심 제품 전략을 통해 장기 경쟁력 확보에 주력하고 있다.

|