초고용량 커패시터의 기술개발을 통해 얻을 수 있는 경제 산업적 파급효과를 살펴보면, 수입 대체 및 외화를 벌 수 있는 성장 동력으로서의 역할이 가능할 할 것이다. 이를 위해 다양한 신규에너지 시장에서의 용도별 적용 가능한 새로운 복합전극의 형태가 개발되어야 할 것이며, 이를 이용한 초고용량 커패시터의 제품화와 저가의 고성능 초고용량 커패시터를 제조 기술의 확립이 필요하다. 미래의 전기자동차 산업에도 큰 일조가 가능할 것이다. 휴대전자기기의 범람과 함께 초소형 제품의 매출이 급속히 신장하기 시작했고, 최근에는 하이브리드카는 물론, 신재생에너지 분야의 시장 확대와 함께 연료전지 및 태양광 등의 에너지저장장치로서 급부상하고 있다.

시장동향 및 전망

시장분석 개요

초고용량 커패시터는 축전용량이 대단히 큰 커패시터로 급속 충·방전이 가능하고 2차전지보다 100배 이상의 고출력인데다 반영구적인 사이클 수명 특성으로 보조배터리나 배터리 대체용으로 사용될 수 있는 차세대 에너지저장 장치이다. 화학반응을 이용하는 배터리와 달리 전극과 전해질 계면으로의 단순한 이온의 이동이나 표면화학반응에 의한 충전현상을 이용하며, 제품의 용량에 따라 크게 소형, 중형, 대형 3가지의 종류로 구분된다.

소형은 1F이하의 코인 타입이 주류로 주요 용도는 가전제품, 휴대통신기기 메모리 백업용으로서 초기의 초고용량 커패시터 시장을 형성하여 왔으며 현재까지도 주요 시장으로 형성되어 있는 상태이다. 중형은 1~300F급으로 주요 용도는 전지 보조용, 소형전자기기 전원, Solar, 풍력 등의 재생에너지 저장용, 소규모 UPS(uninterruptible power supply), 비상전원용으로 최근 친환경 이슈와 더불어 크게 각광받고 있는 시장이다. 대형은 300F 이상으로 각형이나 원통형 2가지로 개발되고 있고, 주요 용도는 하이브리드 자동차와 연료전지 자동차의 보조전원, 브레이크에너지 회생장치, 대규모 UPS용으로 향후 가장 큰 시장이 형성될 것으로 예상되나 아직 기술적인 보완이 요구되는 분야이기도 하다.

초고용량 커패시터는 재래식 전해콘덴서와 신형 2차전지가 갖지 못하는 영역에서 고유한 성능 특성을 가지는 차세대 에너지 동력원으로서 그 응용분야가 계속해서 개발되고 있어 무한한 성장이 기대된다.

환경문제 대두에 따라 기존에 메모리 백업용 전원으로 사용되고 있는 니카드전지 및 리튬이차전지의 사용이 초고용량 커패시터로 대체되고 있다. 특히 모바일 기기나 디지털 카메라, DVD 등의 신규 수요가 증가하고 Full Hybrid 시장에서의 초고용량 커패시터의 적용이 기대됨에 따라 앞으로 더 폭넓은 응용분야가 생길 것으로 전망된다. 여기에서는 급격하게 성장하고 있으며, 다른 제품보다 적용이 용이한 SSD 백업에 사용되는 초고용량 커패시터의 시장을 분석대상으로 선정하였다.

최근 IT기기의 Portable화 및 소형화, 다기능화의 추세에 따라 주저장장치가 HDD(Hard Disk Drive)에서 초소형, 고성능 저장장치인 SSD(Solid State Drive, Solid State Disk)로 급속히 대체되고 있다.

SSD는 NAND 플래시 메모리와 이를 제어하는 컨트롤러로 구성되어, 기존의 저장장치인 HDD와 비교해 읽기와 쓰기 속도가 적게는 10배에서 많게는 50배까지 빠르며, 구동부가 없어 전력 소모량이 적고, 충격에 강하며, 발열량과 소음이 작다는 장점을 가지고 있다. SSD의 장점에도 불구하고 HDD 대비 높은 가격 차이로 인해 채용이 지연되었으나, 메모리반도체의 공급과잉에 따른 NAND 플래시 메모리의 가격하락과 더불어 그 성능을 좌우하는 컨트롤러의 알고리즘 기술 및 Speed 향상을 위한 Firmware 기술이 개선되면서 본격적인 수요증가가 일어나고 있다. 이러한 SSD 시장의 비약적 성장과 더불어 필수적으로 백업 전원용 고에너지밀도/슬림형 초고용량 커패시터의 시장이 형성되고 있다.

시장 대응을 위해서는 대용량화도 중요하지만 SSD에 요구되는 특성인 고에너지 밀도화를 통한 제품의 슬림화가 요구되고 있으며, 현재 Kyocera AVX(미), Cap-XX(호) 등에서는 슬림형의 제품을 출시하고 있다.

시장 특징

SSD 백업 전원용 초고용량 커패시터 시장은 전방산업인 SSD 산업, 나아가 반도체 산업의 동향에 영향을 받는 ‘전방산업에의 종속성’이 높은 특징을 가지고 있다. 수요처인 SSD 산업, 나아가 반도체 산업 등과 같은 전방 산업의 수급 동향, 기술변화, 경영환경변화 등에 민감하게 반응할 수밖에 없는 수요구조를 갖고 있으며, SSD 생산업체는 플래시 메모리와 컨트롤러를 모두 보유한 삼성전자, 인텔 등으로 이들이 SSD 시장의 50%를 점하고 있다.

1차 수요처가 주로 세계적으로도 거대기업에 속하는 반도체메모리 제조업체에 해당되기 때문에, 수요처의 교섭력이 상대적으로 큰 공급망 구조를 가지고 있다. SSD 백업 전원용 초고용량 커패시터 생산업체는 아직까지 시장이 활성화되어 있지 않아 Kyocera AVX(미), Cap-XX(호) 외에는 많은 기업이 관련 시장에 진입하고 있지 않으나, 향후 빠른 시간 내에 SSD 시장이 본격화될 것으로 전망됨에 따라 다수 기업의 시장 진입이 예상된다. 이 경우 백업 전원용 초고용량 커패시터 산업 내 중소기업들은 SSD 공급망에서 SSD 생산 대기업에 납품하는 형태를 취하게 되므로, 전방 대기업체에 대해서는 교섭력이 취약한 측면이 존재한다.

전방 대기업체가 여러 경쟁 부품 공급사를 대상으로 원하는 Spec.의 초고용량 커패시터를 자유롭게 선택할 수 있는 공급 구조 하에서는 제품 신뢰성, 원가경쟁력 뿐 아니라, 수요처와의 공동개발 등을 통한 특수 관계 형성 등의 전략이 필수적이다.

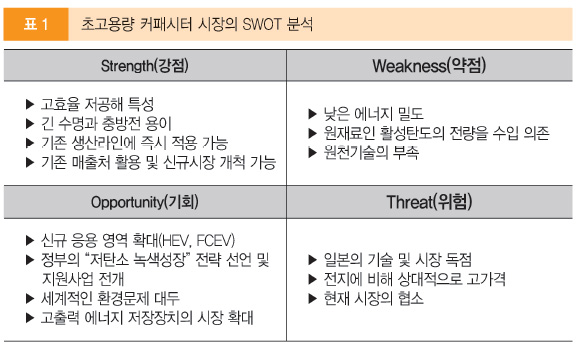

초고용량 커패시터는 2차전지의 최대 단점인 낮은 출력과 짧은 수명을 해결할 수 있는 미래형 에너지저장장치로서 일본의 기술 및 시장독점에 따른 시장진입장벽과 원소재 수입에 따른 부가가치 저하 가능성, 현재 시장의 미성숙, 전지에 비해 상대적으로 고가격인 점 등의 위협요소를 가지고 있다.

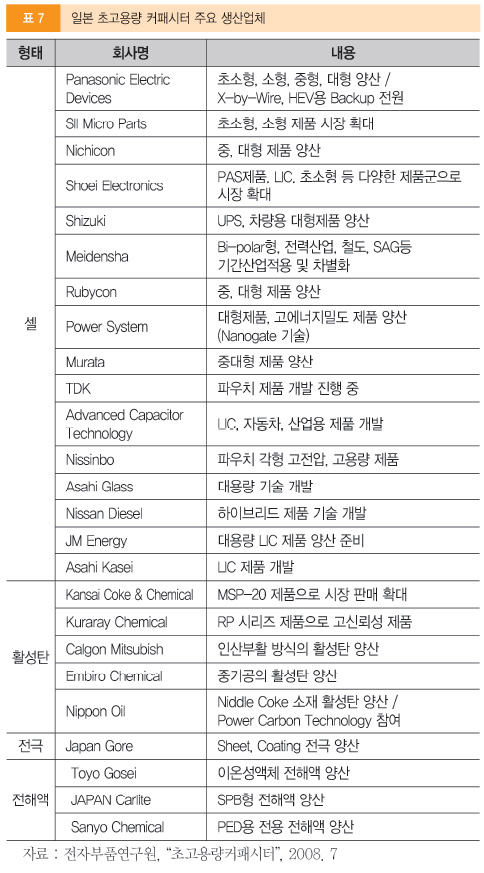

초고용량 커패시터 분야는 현재 일본의 마쓰시다, 에르나, NEC Tokin, 카네보 등 4대 메이커가 전 세계시장의 95% 이상을 지배하고 있는 상황이다.

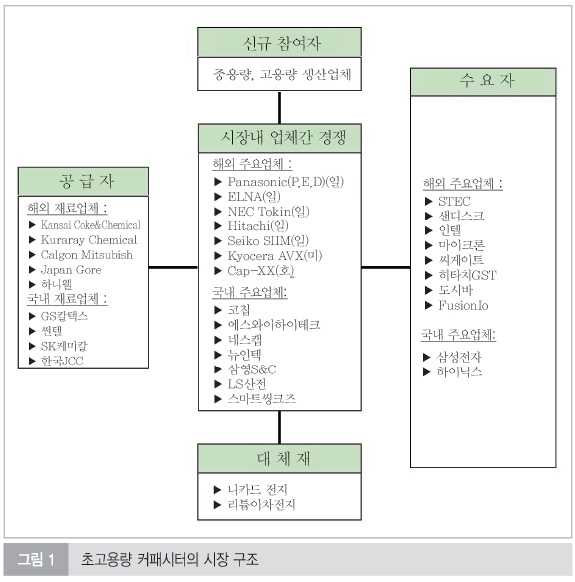

SSD 백업 전력용 초고용량 커패시터의 시장구조는 다음 그림 1과 같다.

해외의 주요 소형 초고용량 커패시터 생산업체는 일본의 NEC-TOKIN, Panasonic(P.E.D), ELNA, Hitachi, Seiko SIIM, 미국의 Kyocera AVX, PowerStor, 호주의 Cap-XX, 대만의 Yonron 등이 있다.

기존의 초고용량 커패시터 제조업체인 Panasonic(P.E.D), NEC- TOKIN, ELNA 3사가 초고용량 커패시터 시장을 지배적으로 선도하여 왔으나 GSM 방식 휴대전화의 RTC 백업용 제품으로 초소형 제품이 사용되면서 Seiko SII의 약진이 2000년대에 지속적으로 진행되고 있다. SSD 백업 전력용 초고용량 커패시터는 고에너지 밀도화를 통한 제품의 슬림화가 요구되고 있고 이에 Kyocera AVX(미), Cap-XX(호) 등에서 슬림형의 제품을 출시하고 있다. SSD 백업 전력용 초고용량 커패시터의 수요자는 현재 SSD 시장에 제품을 출시하였거나 출시 예정인 업체들로 NAND Memory 업체, Memory Card 업체, SSD 전문업체 및 Server용 Storage 업체, SSD용 Controller Chip 개발 업체로 구분되며, 삼성전자, Sandisk, Intel 등이 SSD 시장을 주도하고 있다. 삼성전자는 2005년 HDD 제조업체 중 최초로 SSD 시장에 진출하여 2006년부터 노트북 PC에 SSD를 탑재하였으며, 2008년에는 128GB 및 MLC 기반의 256GB SSD를 양산하는 등 SSD 시장에서 부동의 1위를 지키고 있고, 2008년 2007년 대비 264% 성장한 1억 8,589만 달러 규모의 매출을 기록하여 시장의 31.7%를 점유하고 있다. STEC은 미국의 서버용 SSD 회사로 2008년 2007년 대비 93.4% 성장한 9,206만 달러규모의 매출을 기록하여 시장의 15.7%를 점유하며 2위를 차지하고 있다. 샌디스크는 2007년 32GB, 64GB 제품을 출시하였고 기업용 PC, 서버용 시장을 공략하여 2008년 2007년 대비 22.7% 성장한 5,495만 달러를 기록하여 3위를 차지하고 있다.

인텔은 2008년 1월 SSD를 결합한 모바일 플랫폼을 공개하였으며 2008년 11월에 80GB SSD를 양산, 2009년 1월에는 160GB SSD도 양산하기 시작하였으며, 2007년 대비 3292% 급성장하여 4,036만 달러의 매출을 기록, 2007년 0.5%의 시장을 점유하였으나 2008년에는 6.9%의 시장을 점유하고 있다.

마이크론, FusionIo 등 SSD관련 업체들도 2008년 SSD 제품을 출시하여 시장의 32.9%를 지배하고 있다. 하이닉스는 2008년말 16GB, 32GB 용량의 넷북용 SSD 제품으로 시장에 진출하여 2009년 상반기에 64GB, 128GB 제품을 출시해 다양한 SSD제품군 확대전략을 펴고 있다.

플래시 메모리와 컨트롤러를 모두 보유한 삼성전자, 인텔 등 IDM(Integrated Device Manufacturer) 업체의 SSD 시장 점유율이 2007년 37%에서 2008년 48%로 눈에 띄게 증가하고 있다.

시장 규모

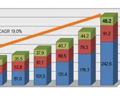

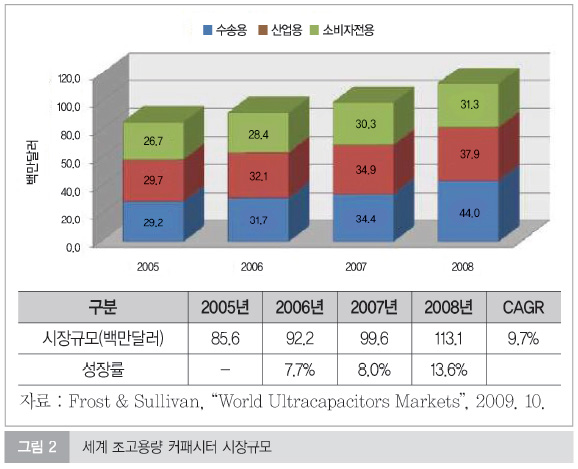

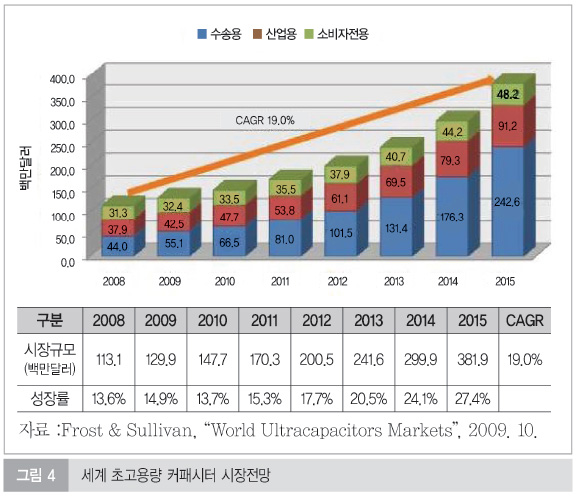

Frost & Sullivan의 세계 초고용량 커패시터 시장 분석보고서에 따르면 세계 초고용량 커패시터 시장은 2005년에 85.6백만 달러를 기록했으며, 이후 연평균성장률(CAGR) 9.7%로 성장하여 2008년에 1억 1310만 달러에 달하고 있다.

현재는 소형(1F 미만) 제품이 주류를 이루는 것으로 판단되는데 특히 소형 제품의 경우 일본 업체(松下電子部品, NEC/TOKIN, ELNA)가 세계시장의 80% 이상을 독점하고 있다. 소형 제품은 리튬 전지 등의 일차전지 또는 이차전지용의 저가격화에 의해 경쟁이 심화되고 있으나, 고급 기종 또는 GSM 폰 등 휴대전화의 실시간 기능의 메모리 백업 등의 전원 시장은 확대되고 있다. 또한 메모리 백업 용도가 중심이지만, 고기능화가 진행됨에 따라 배터리의 부하를 보완하는 목적으로 고용량 커패시터를 채용하는 경향이 증가하고 있는 추세이다.

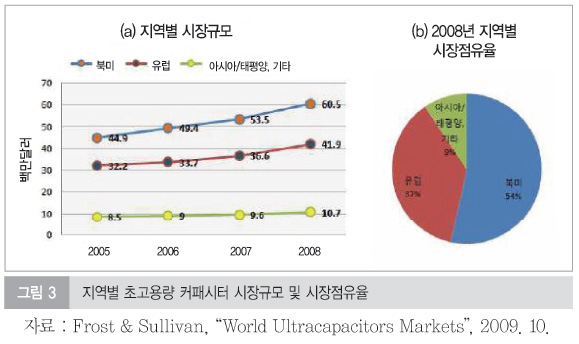

2008년도 지역별 시장규모는 북미가 60.5백만 달러로 전세계 시장의 54%를 점유하였으며, 이어서 유럽이 41.9백만 달러로 37%를 점유하고, 아시아/태평양/기타 지역이 10.7백만 달러로 9%를 점유하고 있는 설정이다.

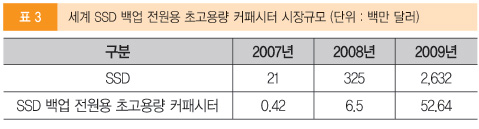

시장조사기관 아이서플라이에 따르면 SSD 시장 규모는 2007년 2천100만 달러에서 2008년 3억2천500만 달러, 2009년 26억3천200만 달러에 달할 것으로 예상되고 있다. 생산량은 2007년 8만6천개에 불과했던 것이 2008년 183만개, 2009년 1천240만개 등 기하급수적으로 증가 할 것으로 예상된다.

SSD 시장은 2008년 저용량의 넷북을 중심으로 시장이 형성되었고, 넷북은 전체 노트북 시장의 10%, 전체 PC 시장의 8%를 차지하고 있으며, 델, 아수스 등 PC 업체는 8GB, 12GB의 저용량 SSD를 탑재한 넷북을 출시하고 있어 향후 넷북에 채용되는 SSD 수요는 지속적으로 확대될 전망이다.

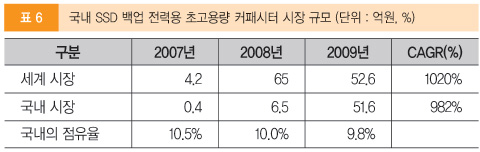

전세계 SSD 백업 전원용 초고용량 커패시터 시장은 전체 SSD 시장의 약 2% 정도로 추정되고 있으며, 이를 기준으로 세계 시장규모를 파악하면 2007년 42만 달러, 2009년 52.64백만 달러 수준이다.

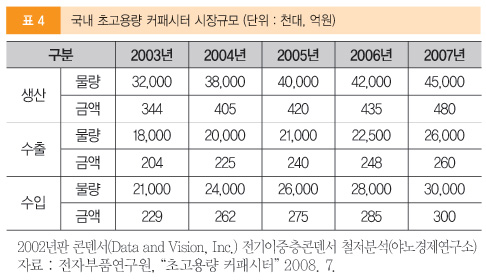

국내 시장의 경우 코칩을 선두로 하여 네스캡과 LS엠트론의 합류로 초고용량 커패시터의 출시 및 개발이 활발히 진행되고 있어, 응용분야를 넓히고 있다.

코칩에 따르면 국내 시장은 세계시장의 20%를 점유하고 있는 것으로 추정되며, 최근에는 일본에도 뒤지지 않는 성능과 저렴한 가격을 장점으로 점차 세계시장에 대한 점유율을 높이고 있는 것으로 분석된다.

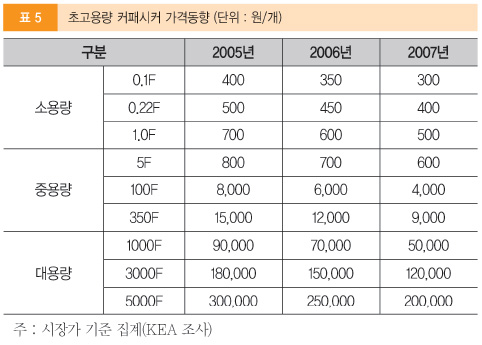

초고용량 커패시터의 가격은 기술개발 및 업체 내 경쟁이 가속화되면서 2005년부터 급속히 떨어지기 시작하여 2007년에는 25%에서 많게는 50%까지 떨어지고 있어 수익률이 높지 않은 상황이다.

한편, 제품의 슬림화 추세에 따른 경박단소화된 Chip Type (MLCC)의 부품 수요 확대가 예상되고 있으므로, 세계 시장 대비 국내 MLCC산업의 위상을 살펴보면, 2009년 기준 9.8%의 점유율을 국내시장이 차지하고 있음을 알 수 있다.

업체 및 제품동향

소형시장에서는 SII 27%, PED 21%, NEC-TOKIN 17% 순으로 시장을 점유하고 있다. SII는 최근 공격적인 설비확충으로 초소형 제품에서는 독보적인 위치를 구축해가고 있고 휴대전자기기의 수요가 계속 증가하면서 이러한 추세는 당분간 지속될 것으로 보인다. 소형 제품시장에서 두 번째 위치를 차지하고 있는 PED는 대부분의 매출이 기존의 5.5V 소형 제품군에서 발생하고 있고 치열한 가격 경쟁으로 수익률이 높지 않은 상황이다.

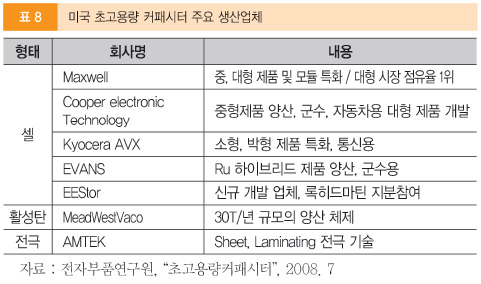

북미를 근거로 한 초고용량 커패시터 업체로는 Maxwell과 Kyocera AVX 등이 있다. Maxwell은 세계 최초로 중대형 제품에 대한 양산, 판매를 시작하였으며, 가장 인지도가 높은 업체임. 주요 생산제품은 5F급 소형 및 3,000F 이하 중대형 제품, 모듈을 생산하고 있고, 보유기술로는 원통형 초고용량 커패시터 관련 다수의 특허 보유 및 라미네이팅 극판제조 기술을 보유하고 있다.

Kyocera AVX는 소형, 박형 제품에 특화하고 있고, 우수한 고전력 펄스 특성을 제공하는 BestCap 전기화학적 2계층 펄스 제품을 출시함. 500mF/3.3V ~ 90mF/12V의 확장된 용량/전압 범위 및 5μA ~ 40μA에서 100밀리옴 이하의 ESR과 DCL을 제공한다.

유럽 지역인 프랑스에는 Batscap社가 2006년에 초고용량 커패시터 시장 진출을 선언하였다. 러시아에는 ESMA사와 ELIT사가 유기계 전해액이 아닌 수용액계 전해액을 사용하는 하이브리드타입 초고용량 커패시터를 생산하고 있다. 이들 업체가 생산하는 비대칭형 초고용량 커패시터는 EDLC 기술과 NiMH 배터리 기술의 혼합 형태이다. 중국에는 Aoei Technologies를 비롯한 중소업체가 초고용량 커패시터를 생산하고 있으나, 기술 및 품질 측면에서 경쟁이 불가능한 것으로 알려져 있다.

국내에서는 코칩을 선두로 스마트씽커즈, 에스와이하이테크 등이 소형 초고용량 커패시터 시장을 선도하고 있다. 코칩은 1990년에 설립하여 초고용량 커패시터인 EDLC를 전문으로 하고 있는 코칩은 1997년부터 초고용량 커패시터에 대한 연구개발을 시작하여 2002년 말 삼성전기의 EDLC 사업부문을 전량 인수해 시장에 본격 진출하였다.

1998년도에 설립한 대용량 EDLC 전문 업체인 네스캡은 2003년 미국 워싱턴 DC에서 열린 어드밴스드 커패시터 월드서밋 2003 행사에서 시장조사기관인 프로스트앤설리반의 시장 현황 및 전망 발표를 통해 미국의 맥스웰 테크놀로지스, 일본의 파나소닉, 독일의 엡코스와 함께 세계 대용량 커패시터 시장의 4대 주도업체로 선정된 바 있다.

광섬유 등 통신선을 비롯한 통신, 전력, 절연선, 권선 등에 주력해왔던 LS엠트론은 차세대 산업용 소재 부품사업 분야로의 사업다각화를 통해 2005년 5월 초고용량 커패시터의 개발에 성공하였다. LS엠트론이 개발한 초고용량 커패시터 제품은 기존 2차 전지 제품의 출력을 100배 이상 상회하면서도 50만번 이상의 충/방전이 가능하고 영하 40도의 환경 속에서도 정상 작동이 가능한 것으로 밝혀져 혹한지역에서도 제한 없이 사용 가능한 장점이 있다.

(주)스마트씽커즈는 2003년 설립한 회사로서 휴대전화 RTC 백업 용 EDCL 생산에 주력하고 있다.

1997년도에 설립한 씨에프텍은 한국에너지기술연구원과 공동으로 EDLC에 대한 연구에 착수하여 초고용량 커패시터의 소재 및 전극판, 단위팩까지 제조할 수 있는 원천기술을 확보하였다.

업체 동향에서 살펴본 바와 같이 소형 초고용량 커패시터 시장에는 SII, Matsushita(PED), NEC-TOKIN 등이 활동 중이며, 국내에서는 (주)코칩, 뉴인텍, 삼영 S&C, 비나텍 등이 제조 판매하고 있으며, 판매비율은 Audio 관련 (30%), VCR (30%), DVD (20%), 기타 전자기기 (20%)의 순서이다. 중형은 작동완구, Solar energy 저장용 및 중국에서의 텍스머쉰과 같은 신규 수요가 급증하고 있어, 국내 코칩, 비나텍, 네스캡 등과 같은 업체에서 생산규모를 증가시키고 있다. 대형은 하이브리드 자동차, 연료전지 자동차와 같은 차세대 자동차 및 순간 정전보상기 (UPS) 및 전력 계통에의 잠재수요가 크고, 최근에는 자동차에의 ISG, 브레이크 에너지 회생 등과 같은 가시수요의 증가에 의해 네스캡 및 LS엠트론에서 판매실적이 증가하고 있다.

미국의 Maxwell社는 ACF cloth를 전극으로 사용하는 유기 전해질계 초고용량 커패시터를 처음 상품화하여 출시한 업체로 백업전원용 제품위주로 생산하였으며, GM, Ford 등 자동차 업체의 하이브리드 자동차용 대용량 EDLC의 연구 개발에 집중하고 있다. 소용량의 EDLC의 경우 2F~10F용량의 3가지 종류를 출시하고 있다.

일본의 대표적인 전자부품 회사인 Matsushita(2008년 마쓰시타전기산업주식회사(Matsushita Electric Industrial)에서 파나소닉주식회사(Panasonic)로 사명 변경)도 ‘Goldcaps’이라는 브랜드의 소형EDLC를 생산하여 판매중인데 PC. Memory Backup용으로 활용되며, 가격은 £3.95이었다. 자동차 시장을 겨냥하여 ‘UP-Cap(Ultra Power Capacitor)’를 개발 중이다.

시장 전망

차세대 저장장치 SSD 제품의 수요 증가에 따라 SSD 백업 전력용 초고용량 커패시터 수요 증가가 예상된다. 최근 SSD가 서버, 초슬림 휴대용 노트북 PC 등 고급제품을 중심으로 기업용 및 일반 소비자 시장으로 채용이 확대되고 있다. HP, IBM 등은 서버에 SSD 탑재를 본격화하고 있고, 삼성전자, 델, 소니, 도시바 등은 SSD를 장착한 프리미엄 노트북 PC를 잇따라 출시하고 있다. 삼성전자의 경우 PC에 탑재하는 SSD의 비중을 점차 확대하여 2008년에 SSD를 탑재한 노트북의 비중은 5%에서 2011년에는 33%까지 확대할 계획이다. 또한 데스크톱 및 서버에도 2011년까지 SSD 탑재 비중을 각각 3%, 30%까지로 확대할 전망이다. 이와 같이 SSD 제품의 수요증가는 SSD 백업 전력용 초고용량 커패시터 수요를 견인할 전망이다.

SSD 제품은 저장용량 경쟁력을 바탕으로 그 응용분야를 점차 확대 SSD는 단기적으로 기업·인프라용 시장에서 채택이 본격적으로 확대될 전망이다. 대용량 데이터 입출력을 해야 하는 스토리지나 서버 부문은 고성능 제품을 사용할수록 업무효율이 높아지고, 안정성, 관리비용, 저전력으로 인한 친환경성 등 여러 가지 장점이 있기 때문에 SSD의 채용이 증가하는 추세이다.

중기적으로는 SSD가 일반 소비자용에 본격 채용될 전망임. 노트북PC, PMP, MP3플레이어, 디지털캠코더 등 일반 소비자용 기기들은 산업·기업용에 비해 가격 민감도가 훨씬 커 SSD 가격이 HDD 수준으로 떨어지면 본격적인 채용이 예상된다.

SSD 제품의 가격 경쟁력 확보가 시장성장의 주요 관건으로 판단된다. 현재 SSD는 높은 가격으로 인해 아직 고급형 노트북PC에 부분적으로 탑재되거나 검색용 서버 등에 사용되는 수준으로 SSD의 핵심 부품 중 하나인 SSD 백업용 초고용량 커패시터의 고밀도, 저가격대 실현을 위한 제품개발이 요구되고 있으며, SSD의 저가격화가 이루어진다면 예상보다 빠른 시기에 수요 확산이 가능할 것으로 보인다.

Frost & Sullivan의 세계 초고용량 커패시터 시장 분석보고서에 따르면 세계 초고용량 커패시터 시장은 2008-2015년간 CAGR 19.0%로 성장할 것으로 예측되어 2008년 113.1백만 달러에서 2015년에는 381.9백만 달러에 달할 것으로 전망된다.

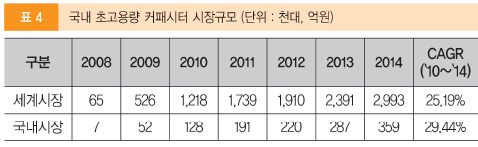

한편, 시장조사기관 아이서플라이에 따르면 SSD 시장규모는 2009년 26억3천200만 달러에서 연평균 25.19%씩 성장하여 2014년에는 149억6천500만 달러에 달할 것으로 예상된다. SSD 백업 전원용 초고용량 커패시터 시장은 이제 시장이 형성되는 시기로 2010년부터 2014년까지 25.19%의 성장을 보일 것으로 전망되며, 우리나라가 세계 MLCC 시장에서 차지하는 비중이 과거와 유사한 수준에서 매년 1%씩 상승할 것이라는 가정 하에 수요를 분석하였다. 우리나라는 세계 최대의 낸드플래시 생산국(60% 이상 점유)으로서, 낸드플래시 수요의 20% 이상을 SSD가 차지할 전망이다.

결론

차세대 성장 동력 산업분야 중에서도 가장 높은 성장 잠재력을 가진 것으로 예측되는 차세대 전지산업 중 초고용량 커패시터는 중금속을 함유하지 않은 친환경적인 제품으로 저탄소녹색성장에 걸맞은 차세대 전지로 자리매김하였다.

초고용량 커패시터의 기술개발을 통해 얻을 수 있는 경제 산업적 파급효과를 살펴보면, 수입 대체 및 외화를 벌 수 있는 성장 동력으로서의 역할이 가능할 할 것이다. 이를 위해 다양한 신규에너지 시장에서의 용도별 적용 가능한 새로운 복합전극의 형태가 개발되어야 할 것이며, 이를 이용한 초고용량 커패시터의 제품화와 저가의 고성능 초고용량 커패시터를 제조 기술의 확립이 필요하다.

미래의 전기자동차 산업에도 큰 일조가 가능할 것이다. 휴대전자기기의 범람과 함께 초소형 제품의 매출이 급속히 신장하기 시작했고, 최근에는 하이브리드카는 물론, 신재생에너지 분야의 시장 확대와 함께 연료전지 및 태양광 등의 에너지저장장치로서 급부상하고 있다. 현재 휴대전자기기는 주요시장인 GSM 휴대전화가 연간 10억대의 판매량을 보이고 있어 시장성이 탁월하고 국내에도 삼성전자, LG전자 등 주요 메이커들이 자리 잡고 있어 제품의 막대한 수요가 예측된다.

SSD 백업용 초고용량 커패시터 분야의 경우 세계적으로 환경문제의 대두로 정부의 정책적 지원이 강화되고 있고, NAND 플래시 메모리 가격하락에 따른 SSD 시장의 급격한 성장 추세는 SSD 백업 전원용 초고용량 커패시터 제품 시장 성장으로 이어지고 있다. 휴대용 전자제품의 컨버전스로 인한 고출력, 고신뢰성 수요 증가 추세는 슬림형 초고용량 커패시터 제품 시장 성장에 긍정적으로 작용하고 있으며 향후 고출력, 고신뢰성, 슬립타입(4.2V, 0.047F) 제품의 수요가 증가할 것으로 전망된다.

초고용량 커패시터가 차세대 에너지 저장 및 공급장치로 자리 매김을 하기 위해서는 주원료의 저가격화, 친환경화, 고출력과 고신뢰성 확보, 슬림화에 대한 시장 니즈를 충족시킬 수 있는 기술 개발이 요구된다.